Những lỗi thường gặp khi kê khai thuế GTGT dự án, TNCN và cách khắc phục

Nhiều doanh nghiệp khi kê khai thuế GTGT cho dự án đầu tư, hoặc khai thuế TNCN vẫn còn lúng túng khi gặp sai sót. Kế toán HYP xin hướng dẫn các bạn sửa những sai sót này qua bài viết:

1. Những lỗi thường gặp khi kê khai thuế GTGT dự án.

a. Nguyên tắc kê khai.

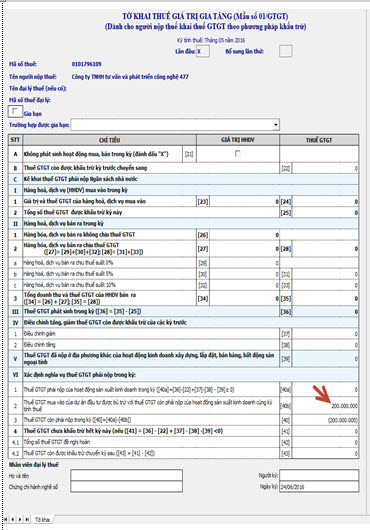

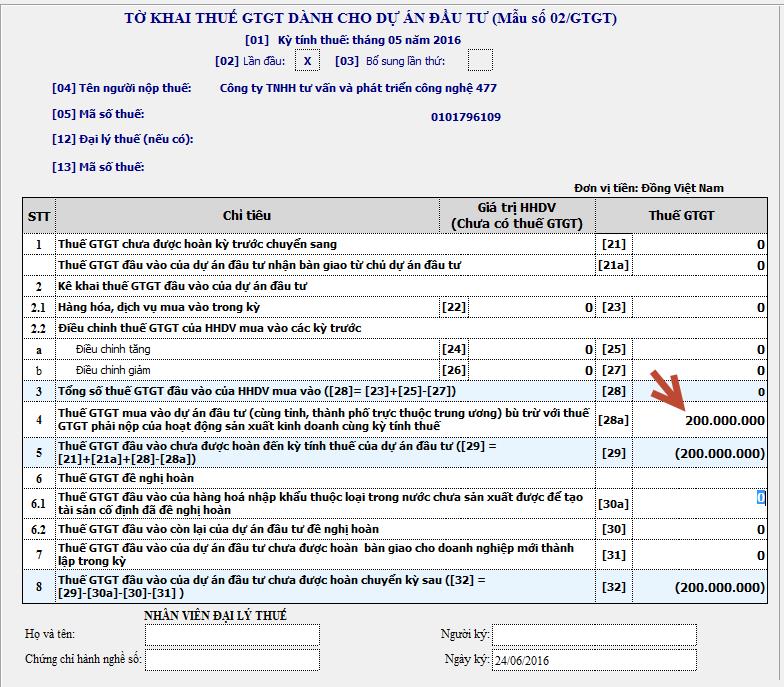

Số thuế GTGT của hàng hóa, dịch vụ mua vào của dự án đầu tư được bù trừ với số thuế GTGT còn phải nộp của hoạt động SXKD cùng kỳ tính thuế (chỉ tiêu [40b]) trên tờ khai mẫu số 01/GTGT phải khớp với số thuế GTGT HHDV mua vào dự án đầu tư bù trừ với số thuế GTGT phải nộp của hoạt động SXKD cùng kỳ tính thuế (chỉ tiêu [28a]) trên tờ khai mẫu số 02/GTGT.

b. Lỗi kê khai các doanh nghiệp thường hay mắc phải.

Kê khai thuế GTGT chỉ tiêu 40b trên tờ khai 01/GTGT không bằng chỉ tiêu 28a trên tờ khai mẫu 02/GTGT có cùng nội dung.

c. Cách điều chỉnh lỗi sai:

Doanh nghiệp thực hiện kê khai bổ sung, điều chỉnh.

Lưu ý: Nếu doanh nghiệp kê khai sai cả 2 mẫu tờ khai 01/GTGT và 02/GTGT, thì doanh nghiệp phải kê khai bổ sung cả 2 mẫu tờ khai. Các bạn tham khảo mẫu hướng dẫn bên dưới.

Ví dụ: Doanh nghiệp có dự án đầu tư và thực hiện kê khai thuế GTGT theo mẫu 02/GTGT cùng với việc kê khai mẫu 01/GTGT;

Tại kỳ tính thuế tháng 1/2016, số thuế GTGT của dự án đầu tư chưa được hoàn kỳ trước chuyển sang là 50.000.000VNĐ và số thuế GTGT đầu vào trong kỳ là 20.000.000 VNĐ; trong kỳ có số thuế GTGT của hoạt động sản xuất kinh doanh phải nộp là 30.000.000VND. Như vậy, doanh nghiệp sẽ thực hiện kết chuyển bù trừ số thuế đầu vào của dự án đầu tư để bù trừ với số thuế phải nộp của hoạt động kinh doanh chính với số tiền là 30.000.000 VNĐ, số thuế GTGT đầu vào của dự án đầu tư chưa được hoàn chuyển kỳ sau là: 50.000.000 + 20.000.000-30.000.000 = 40.000.000 đồng. Doanh nghiệp đã thực hiện kê khai như sau:

Ngày 20/02/2016 doanh nghiệp kê khai tại chỉ tiêu 40b mẫu 01/GTGT là 30.000.000 đồng, chỉ tiêu 28a mẫu 02/GTGT là 20.000.000 đồng và kê khai số thuế GTGT đầu vào của dự án đầu tư chưa được hoàn chuyển kỳ sau là 50.000.000VNĐ.

Như vậy, doanh nghiệp đã kết chuyển bù trừ thuế GTGT từ dự án đầu tư sang bù trừ thuế GTGT phải nộp của hoạt động kinh doanh không đúng (Trên tờ khai mẫu 02/GTGT chỉ kết chuyển 20.000.000VNĐ nhưng trên tờ khai 01/GTGT lai lập là 30.000.000VNĐ) và xác định tờ khai sai trong trường hợp này là tờ khai mẫu 02/GTGT.

Tháng 05/2016, doanh nghiệp phát hiện sai sót hoặc cơ quan thuế thông báo sai sót

Cách khắc phục: Để khắc phục lỗi, doanh nghiệp cần thực hiện:

Doanh nghiệp lập, nộp tờ khai 02/GTGT bổ sung điều chỉnh kỳ tháng 02/2016 điều chỉnh chỉ tiêu [28a] là 30.000.000VNĐ, theo đó điều chỉnh chỉ tiêu[32] giảm từ 50.000.000 VNĐ còn 40.000.000VNĐ.

Thực hiện kê khai hoặc đến hạn kê khai tờ khai chính thức kỳ tháng 05/2016 (kỳ hiện tại) Doanh nghiệp lập, nộp tờ khai chính thức kỳ tháng 5/2016 có chỉ tiêu [25] (chỉ tiêu điều chỉnh thuế GTGT của HHDV mua vào các kỳ trước) số tiền 10.000.000VNĐ

2. Những lỗi thường gặp khi kê khai thuế TNCN.

a. Nguyên tắc kê khai:

Khi tổ chức, cá nhân trả thu nhập kê khai quyết toán thuế TNCN (mẫu số 05/KK-TNCN) cần kê khai đúng các thông tin của các cá nhân làm công ăn lương trên các bảng kê 05-1/BK-TNCN, 05-2/BK-TNCN, 05-3/BK-TNCN.

b. Nội dung khai sai:

Thông tin về MST của cá nhân làm công ăn lương trên các bảng kê 05-1/BK-TNCN, 05-2/BK-TNCN, 05-3/BK-TNCN nộp cùng tờ khai 05/KK-TNCN không đúng.

c. Hướng dẫn điều chỉnh sửa lỗi sai:

Doanh nghiệp kê khai bổ sung tờ khai mẫu số 05/KK-TNCN kỳ tính thuế có sai sót để sửa lại MST đúng của cá nhân làm công ăn lương tại những dòng sai trên các bảng kê 05-1/BK-TNCN, 05-2/BK-TNCN, 05-3/BK-TNCN mà cơ quan thuế đã thông báo trên đây.

Ví dụ: Lỗi kê khai sai MST của cá nhân tại các bảng kê kèm theo tờ khai quyết toán thuế TNCN mẫu số 05/KK-TNCN.

Ngày 30/3/2016 doanh nghiệp nộp tờ khai quyết toán thuế TNCN mẫu số 05/KK-TNCN kỳ tính thuế năm 2015 kèm theo các bảng kê 05-1/BK-TNCN, 05-2/BK-TNCN, 05-3/BK-TNCN.

Tại bảng kê 05-1/BK-TNCN doanh nghiệp đã ghi sai MST của 1 số cá nhân làm công ăn lương nên tờ khai ở trạng thái lỗi và không được hạch toán tại hệ thống quản lý thuế của cơ quan thuế.

Tháng 05/2016, doanh nghiệp phát hiện sai sót hoặc cơ quan thuế thông báo sai sót, để khắc phục lỗi, doanh nghiệp cần khai bổ sung tờ khai quyết toán thuế TNCN (mẫu số 05/KK-TNCN) kỳ tính thuế năm 2015 để sửa lại thông tin MST đúng của các cá nhân làm công ăn lương đã ghi sai tại bảng kê 05-1/BK-TNCN.

3. Tờ khai trùng số lần kê khai bổ sung trong cùng một kỳ tính thuế.

a. Nguyên tắc kê khai:

Sau thời hạn phải nộp hồ sơ khai thuế theo quy định, Doanh nghiệp phát hiện tờ khai chính thức (chỉ tiêu [02] lần đầu) có sai sót thì thực hiện lập tờ khai bổ sung lần 1.

Nếu phát hiện tờ khai bổ sung lần 1 vẫn có sai sót thì doanh nghiệp thực hiện khai bổ sung lần 2, … không lập tờ khai bổ sung trùng lần trong cùng 1 kỳ khai thuế.

b. Nội dung khai sai:

Khi phát hiện tờ khai bổ sung bị sai sót doanh nghiệp khai lại nhưng ghi số lần điều chỉnh, bổ sung trùng với lần bổ sung của tờ khai điều chỉnh đã gửi lần trước trong cùng 1 kỳ khai thuế.

c. Hướng dẫn điều chỉnh sửa lỗi sai:

Doanh nghiệp thực hiện kê khai bổ sung tờ khai của kỳ tính thuế có sai sót với số lần khai bổ sung phải bằng lần bổ sung của tờ khai bổ sung liền trước cộng thêm 1.

Ví dụ: Lỗi nộp trùng số lần kê khai bổ sung trong cùng một kỳ tính thuế

Ngày 15/04/2016, doanh nghiệp nộp tờ khai 01/GTGT chính thức tháng 03/2016. Sau khi hết hạn nộp hồ sơ khai thuế, ngày 22/04/2016 doanh nghiệp phát hiện sai sót và nộp tờ khai bổ sung lần 1. Ngày 27/4/2016, doanh nghiệp tiếp tục phát hiện sai sót nên tiếp tục gửi tờ khai bổ sung nhưng lại ghi tờ khai bổ sung lần 1 (thực chất đây là tờ khai bổ sung lần 2).

Như vậy doanh nghiệp đã gửi 2 tờ khai bổ sung lần 1, ứng dụng chỉ tiếp nhận tờ khai lần 1 doanh nghiệp gửi trước, còn tờ khai ghi lần 1 mà doanh nghiệp gửi sau sẽ không được hạch toán.

Cách khắc phục: Để khắc phục lỗi này, doanh nghiệp cần điều chỉnh như sau: Doanh nghiệp nộp tờ khai 01/GTGT kỳ tính thuế tháng 3/2016 với trạng thái là bổ sung lần 2 có toàn bộ số liệu như tờ khai bổ sung lần 1 mà doanh nghiêp gửi đi lần 2.