KPI đo lường hiệu quả sử dụng tài sản vũ khí của kế toán trưởng

Doanh nghiệp muốn tồn tại và phát triển, phải thực hiện tốt công tác quản lý tài sản. Nếu doanh nghiệp đầu tư vào tài sản quá nhiều sẽ dẫn đến dư thừa tài sản, gây lãng phí về vốn trong xã hội. Ngược lại, nếu đầu tư quá ít vào tài sản sẽ làm giảm khả năng sinh lời của doanh nghiệp. Chính vì vậy, vấn đề đầu tư vào tài sản ở mức hợp lý hiện đang được đa số doanh nghiệp quan tâm.

Phân tích các tỷ số đo lường hiệu quả hoạt động của tài sản là một cách đánh giá tốt nhất việc quản lý tài sản cũng như mức hợp lý trong đầu tư tài sản của doanh nghiệp.

Thông tin sử dụng để tính toán và phân tích

Thông tin được sử dụng để tính toán và phân tích các tỷ số hiệu quả hoạt động gồm: Bảng cân đối kế toán; báo cáo kết quả kinh doanh; sổ kế toán theo dõi bán hàng, công nợ…

Nhóm các tỷ số hiệu quả hoạt động được thiết kế trên cơ sở giá trị tài sản, sử dụng số liệu mang tính thời điểm trên bảng cân đối kế toán với doanh thu hoặc giá vốn, sử dụng số liệu thời kỳ trên báo cáo kết quả kinh doanh. Vì vậy, sử dụng giá trị tài sản bình quân, giá trị tài sản ròng (tài sản cố định giảm trừ giá trị hao mòn, các khoản đầu tư và hàng tồn kho giảm trừ các khoản trích lập dự phòng…) trong các công thức tính sẽ hợp lý và kết quả phân tích sẽ có giá trị hơn.

Những tỷ số tài chính được sử dụng phổ biến

Một số tỷ số tài chính được sử dụng phổ biến khi phân tích hiệu quả hoạt động hiện nay của doanh nghiệp (DN):

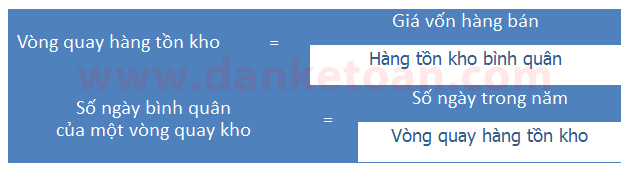

Vòng quay hàng tồn kho

Vòng quay hàng tồn kho phản ánh mối quan hệ giữa giá vốn hàng bán và hàng tồn kho trong một kỳ.

Chỉ tiêu vòng quay hàng tồn kho cho biết bình quân hàng tồn kho quay được bao nhiêu vòng trong kỳ. Chỉ tiêu số ngày bình quân của một vòng quay kho cho biết bình quân tồn kho của DN là bao nhiêu ngày. Nếu DN quản lý hàng tồn kho không tốt (dự trữ vật tư quá mức, sản phẩm tiêu thụ chậm…), vòng quay hàng tồn kho sẽ thấp, số ngày bình quân của một vòng quay kho kéo dài. Theo đó, DN sẽ bị ứ đọng vốn, chi phí lưu kho sẽ tăng lên. Để khắc phục, DN sẽ chuyển số chi phí này cho khách hàng, khiến giá bán sản phẩm tăng lên cao hơn, làm giảm khả năng cạnh tranh của DN. Tình trạng này kéo dài có thể sẽ đẩy DN rơi vào tình thế khó khăn về tài chính trong tương lai. Vì vậy, hàng tồn kho cần được duy trì ở mức hợp lý để khuyến khích sản xuất và tiêu dùng.

Chỉ tiêu này cũng chịu ảnh hưởng rất lớn từ ngành kinh doanh và chính sách của DN. Do đó, trong suốt quá trình hoạt động sản xuất kinh doanh, DN phải luôn tự đặt ra câu hỏi cho mình rằng: Có phải hàng hóa của công ty kinh doanh/sản xuất theo mùa (như thiết bị sưởi ấm), dễ hỏng (thực phẩm) hoặc dễ lỗi thời (thời trang)… Khi nắm chắc được điều đó, DN có thể kịp thời ứng phó, biến một số hàng tồn kho dễ hỏng, lỗi thời thành tiền mặt, bằng cách bán nó đi với giá chiết khấu cho khách hàng.

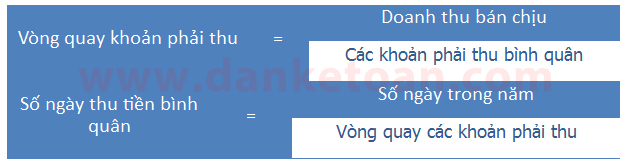

Vòng quay khoản phải thu

Vòng quay khoản phải thu là thước đo mối quan hệ trong các khoản phải thu và mức thành công của chính sách bán chịu.

Chỉ tiêu vòng quay khoản phải thu cho biết, bình quân khoản phải quay được bao nhiêu vòng trong kỳ. Vòng quay khoản phải thu cao cho thấy khả năng thu hồi nợ của DN rất tốt. Tuy nhiên, chính sách bán chịu nghiêm ngặt sẽ làm giảm doanh thu và lợi nhuận. Còn khi vòng quay khoản phải thu thấp cho thấy, chính sách bán chịu của DN không hiệu quả và DN có thể gặp nhiều rủi ro.

Chỉ tiêu số ngày thu tiền bình quân cho biết DN bình quân cần mất bao lâu để thu hồi một khoản nợ. Khi vòng quay khoản phải thu cao thì kỳ thu tiền bình quân sẽ giảm và ngược lại. Chính vì vậy, giới chuyên gia đã đưa ra lời khuyên rằng, số ngày thu tiền bình quân không nên quá 1,5 lần cho kỳ tín dụng.

Các chỉ tiêu này chịu ảnh hưởng rất lớn bởi chính sách bán chịu và việc tổ chức thu tiền của DN. Vì vậy, DN cần xây dựng và đưa ra được chính sách bán hàng tối ưu nhất cho đơn vị mình. Hãy so sánh chính sách của mình với các DN cùng ngành để đảm bảo khả năng cạnh tranh cho DN mình.

Vòng quay tổng tài sản

Tỷ số này đo lường hiệu quả sử dụng tổng tài sản nói chung, không phân biệt tài sản ngắn hạn hay tài sản dài hạn.

Về mặt ý nghĩa, tỷ số này cho biết mỗi đồng tài sản của DN đưa vào sản xuất kinh doanh tạo ra bao nhiêu đồng doanh thu. Chỉ tiêu phản ánh vòng quay tài sản chịu ảnh hưởng rất lớn bởi đặc điểm ngành kinh doanh, chiến lược kinh doanh và trình độ quản lý cũng như sử dụng tài sản của DN. Nếu vòng quay tổng tài sản cao, cho thấy DN đang phát huy công suất hiệu quả và có thể tiến hành đầu tư mới nếu muốn mở rộng hoạt động. Nếu vòng quay tổng tài sản thấp, tức là vốn của DN sử dụng chưa hiệu quả, DN có những tài sản đang ứ đọng hoặc công suất hoạt động thấp.

Vòng quay tài sản ngắn hạn

Tỷ số này đo lường hiệu quả sử dụng tài sản ngắn hạn để tạo ra doanh thu.

Về mặt ý nghĩa, mỗi đồng tài sản ngắn hạn của DN đưa vào sản xuất kinh doanh tạo ra bao nhiêu đồng doanh thu. Tài sản ngắn hạn càng được sử dụng nhiều thì vòng quay càng cao. Trong tài sản ngắn hạn không chỉ bao gồm hàng tồn kho, các khoản phải thu mà còn có tiền và các khoản tương đương tiền, các khoản đầu tư ngắn hạn, các khoản ứng trước… Vì vậy, người phân tích cần am hiểu rất rõ về các nguyên tắc kế toán, có như vậy mới phân tích đầy đủ và chính xác dữ liệu.

Vòng quay tài sản dài hạn

Tỷ số này đo lường hiệu quả sử dụng tài sản dài hạn (chủ yếu là tài sản cố định như máy móc, thiết bị, nhà xưởng) để tạo ra doanh thu.

Về mặt ý nghĩa, mỗi đồng tài sản dài hạn của DN đưa vào sản xuất kinh doanh sẽ tạo ra bấy nhiêu đồng doanh thu. Tài sản dài hạn càng được sử dụng nhiều thì vòng quay càng cao. Đối với DN thương mại, do giá trị tài sản cố định thường không lớn nên tỷ số này cao hơn đối với DN sản xuất. Mặt khác, phương pháp tính khấu hao có ảnh hưởng rất lớn tới mức độ chính xác của chỉ tiêu này. Cho nên, khi xác định giá trị tài sản ròng cần chú ý tới giá trị hao mòn của tài sản cố định và các khoản dự phòng.

Tóm lại, phân tích các tỷ số hiệu quả hoạt động để đánh giá tình hình quản lý và sử dụng tài sản của DN là cần thiết. DN có thể dựa trên các thông tin tài chính này để đưa ra các kế hoạch điều chỉnh kịp thời cũng như quyết sách quan trọng của đơn vị mình nhằm tăng hiệu quả hoạt động. Tuy nhiên, khi tiến hành phân tích cần xem xét đặc điểm của từng ngành, từng lĩnh vực kinh doanh cũng như phải đặt DN trong mối quan hệ với các đối thủ cạnh tranh để có các nhận định khách quan và chính xác.

Tài liệu tham khảo:

1. Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính, Hướng dẫn chế độ kế toán DN;

2. ThS. Nguyễn Công Bình (2009), Phân tích các báo cáo tài chính, NXB Giao thông vận tải, Hà Nội;

3. TS. Phan Đức Dũng (2015), Phân tích báo cáo tài chính, NXB Tài chính, Hà Nội.

Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 3/2016 – Tác giả: ThS. Trần Thị Bích Nhân – Đại học Hùng Vương