Hướng dẫn chuyển lỗ trên tờ khai bằng hình ảnh

Chuyển lỗ trên HTKK, theo luật hiện hành thì DN được chuyển lỗ của năm trước vào năm sau nếu năm sau có lãi. Vậy chuyển lỗ trên HTKK như thế nào? Các bạn xem cụ thể ở hình nhé.

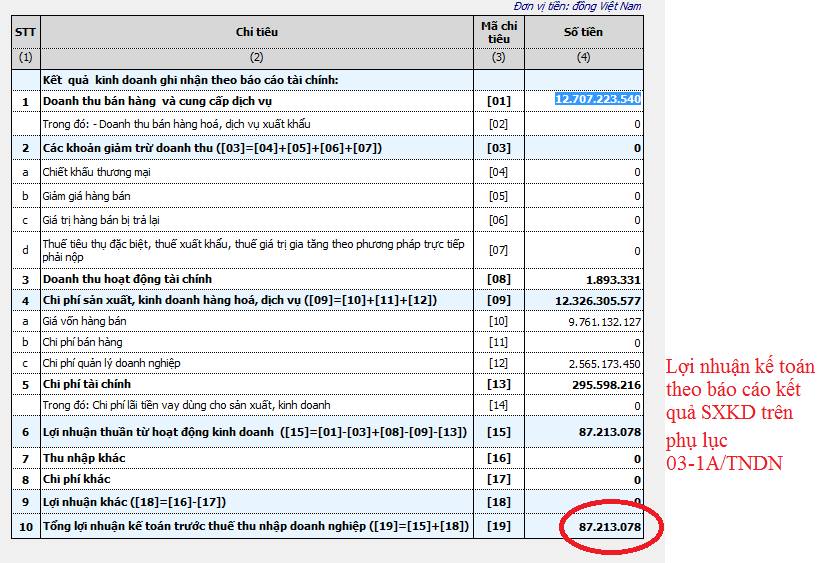

Giả sử doanh nghiệp có khoản lợi nhuận kế toán trước thuế TNDN trong năm 2015 là: 87.213.078 đồng

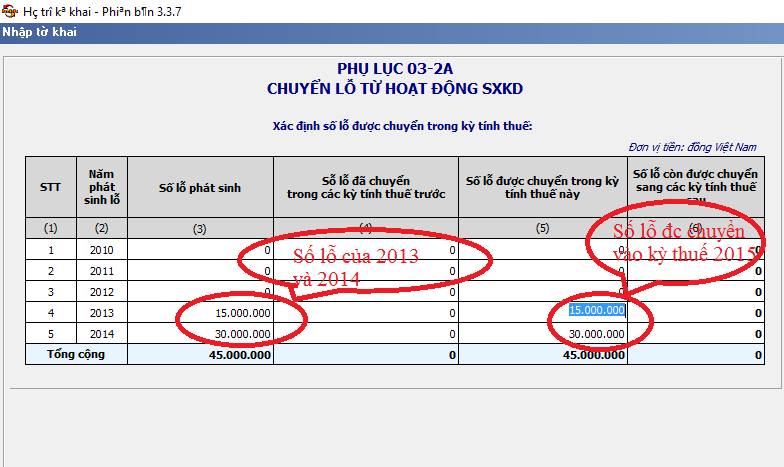

Số lỗ của năm 2013 & 2014 là 45.000.000đ

Nguyên tắc chuyển lỗ:

+Chỉ chuyển lỗ khi xác định được kết quả kinh doanh trong kỳ là lãi.

+ Số lỗ được chuyển phải toàn bộ và liên tục, nhưng không được lớn hơn số lãi.

+ Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Số lỗ lũy kế của năm 2013, 2014 được chuyển vào kỳ tính thuế 2015 để xác định nghĩa vụ thuế TNDN

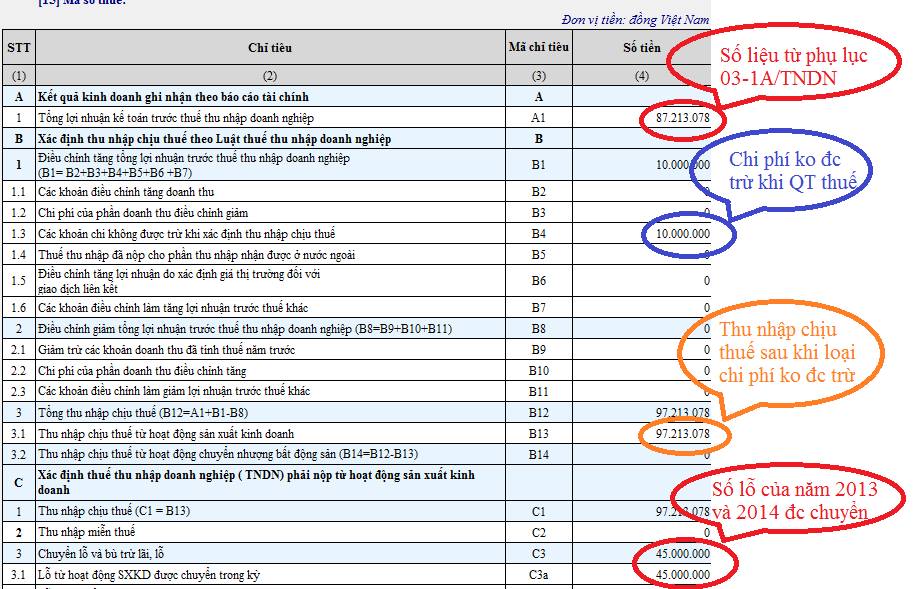

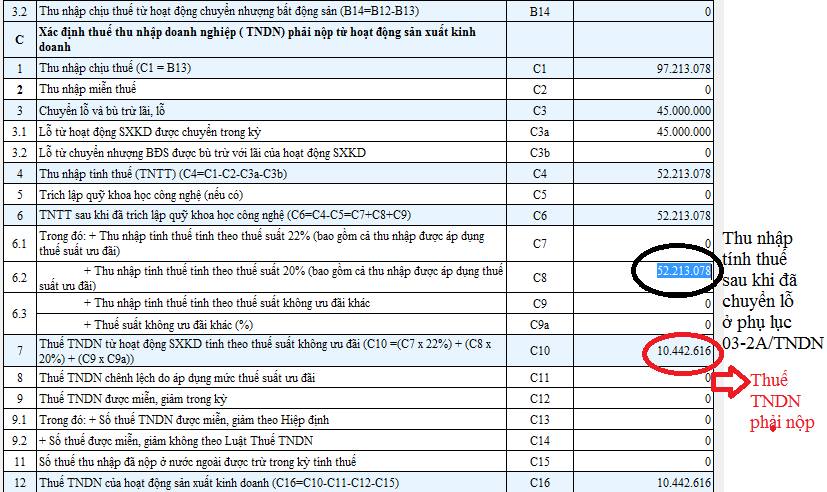

Sau khi loại trừ các khoản chi phí không “được trừ” khoản lỗ 45tr được ghi nhận ở Phần C, Mục 3 “Chuyễn lỗ và bù trừ lãi lỗ”

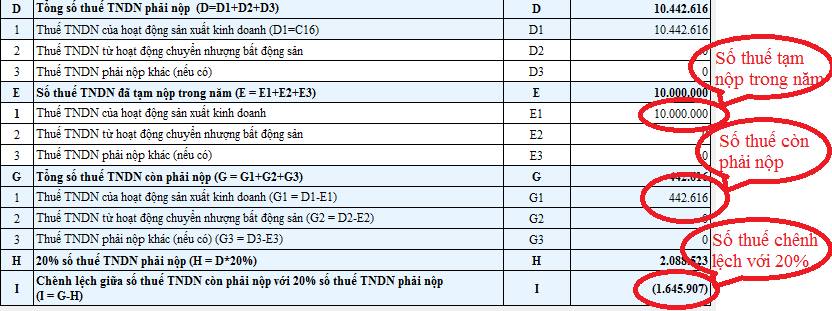

Sau khi trừ khoản chuyển lỗ, chúng ta có số thuế TNDN phải nộp dựa trên thu nhập

Phần đối chiếu với số tạm tính trong năm

Đơn giản vậy thôi, chúc các bạn thành công nhé!