Cách viết hóa đơn điều chỉnh tăng giảm số thuế GTGT, số tiền theo thông tư 39/2014

Cách viết hóa đơn điều chỉnh tăng giảm số thuế GTGT, số tiền theo thông tư 39/2014

Các trường hợp phải lập hoá đơn điều chỉnh:

1. Khi phát hiện hoá đơn GTGT viết sai (sai ngày tháng năm, sai mã số thuế, sai tên hàng hóa, sai đơn vị tính, sai đơn giá, sai thành tiên, sai thuế suất, sai tiền thuế, sai số tiền bằng chữ …) nhưng đã kê khai thuế thì 2 bên phải lập biên bản điều chỉnh hóa đơn sai sót và người bán phải lập hóa đơn điều chỉnh sai sót.

Hóa đơn điều chỉnh ghi rõ: Điều chỉnh sai sót (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu…

(Theo khoản 3 Điều 20 Thông tư 39/2014/TT-BTC)

2. Nếu DN bạn bán hàng chiết khấu thương mại: Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì DN được lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

(Khoản 2.5 Phụ lục 4 Thông tư 39/2014/TT-BTC)

– Căn cứ vào hoá đơn điều chỉnh, bên bán và bên mua kê khai vào bảng kê mua vào và bán ra của kỳ hiện tại (Không phải kê khai bổ sung)

– Hóa đơn điều chỉnh không được ghi số âm (-).

Chú ý: Nếu là sai tên công ty, địa chỉ nhưng MST đúng thì chỉ cần lập biên bản điều chỉnh mà ko cần lập hóa đơn điều chỉnh

(Theo khoản 7 điều 3 Thông tư 26/2015/TT-BTC)

– Hóa đơn viết sai đã kê khai (Dù 1 trong 2 bên đã kê khai, hoặc cả 2 bên đều đã kê khai thì đều phải lập hóa đơn điều chỉnh)

Dưới đây là cách viết hóa đơn điều chỉnh với từng trường hợp cụ thể:

1. Cách viết hóa đơn điều chỉnh sai sót không ảnh hưởng đến số tiền:

– Các lỗi sai như: Sai ngày tháng năm, sai mã số thuế, sai tên hàng hóa, sai đơn vị tính, số tiền bầng chữ… (Những sai sót không ảnh hưởng đến số tiền)

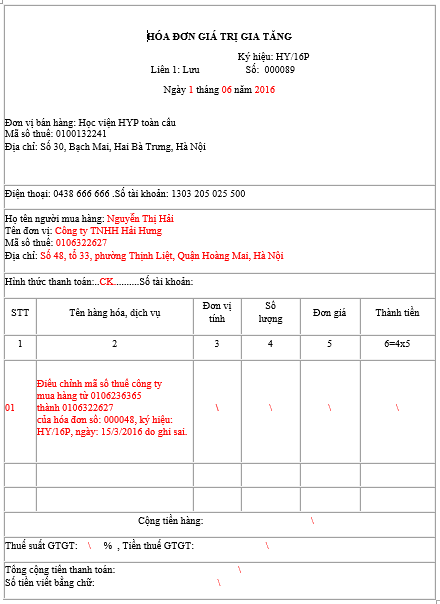

VD 1: Ngày 01/06/2016 Bạn phát hiện hoá đơn viết sai số 000048, ký hiệu HY/16P, ngày 15/3/2016. (Hoá đơn này 2 bên đã kê khai vào tháng 4/2016)

– Lỗi sai: Sai mã số thuế

Cách xử lý như sau:

– Lập biên bản điều chỉnh hoá đơn GTGT viết sai

– Lập hoá đơn điều chỉnh sai sót: (Lập vào ngày hiện tại) Số 000089, ký hiệu HY/16P, ngày 1/06/2016, cụ thể như sau:

Cách kê khai thuế:

– Hai bên kê khai hoá đơn điều chỉnh trên vào kỳ hiện tại là tháng 6/2016, bên bán kê khai vào bảng kê bán ra, bên mua kê vào bảng kê mua vào. Doanh thu hoặc giá trị mua vào và thuế GTGT ghi bằng “0”

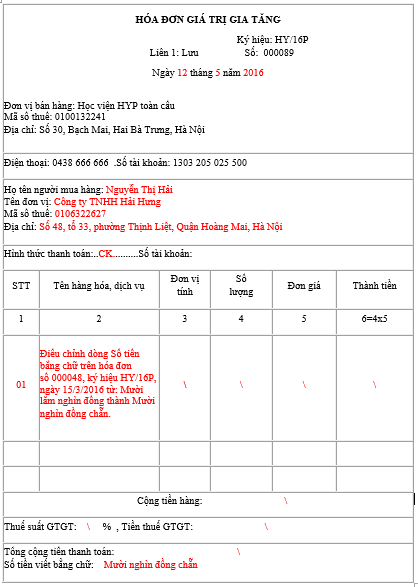

VD 2: Ngày 12/5/2016 Bạn phát hiện hoá đơn viết sai số 000048, ký hiệu HY/16P, ngày 15/3/2016. (Hoá đơn này 2 bên đã kê khai vào tháng 3/2016)

– Lỗi sai: Sai dòng số tiền bằng chữ.

Cách xử lý:

– Lập biên bản điều chỉnh hóa đơn viết sai

– Lập hoá đơn điều chỉnh sai sót: (Lập vào ngày hiện tại) Số 000089, ký hiệu HY/16P, ngày 12/5/2016, cụ thể như sau:

Cách kê khai: Các bạn cũng kê khai như VD 1 bên trên nhé.

2. Cách điều chỉnh Hoá đơn viết sai ảnh hưởng đến số tiền:

– Các lỗi sai như: Sai đơn giá, số lượng thành tiền, thuế suất, tiền thuế … (Những sai sót ảnh hưởng đến số tiền hoặc tiền thuế)

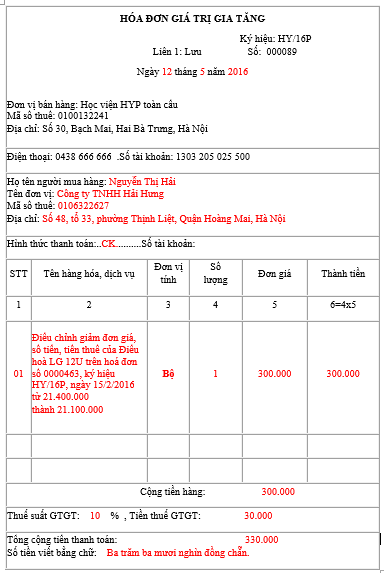

VD 1: Ngày 12/4/2016 Bạn phát hiện hoá đơn viết sai số 0000463, ký hiệu HY/16P, ngày 15/2/2016. (Hoá đơn này 2 bên đã kê khai vào tháng 2/2016)

– Lỗi sai: Sai đơn giá dẫn đến sai tổng tiền, tiền thuế

– Hoá đơn trên ghi sai là: Điều hoà LG 12U, Số lượng 1, Đơn giá: 21.400.000, thuế 10%: 2.140.000, tổng cộng: 2.354.000

– Ghi đúng là: Đơn giá: 21.100.000, thuế 10%: 2.110.000, tổng cộng: 2.321.000 (Như vậy là tăng 300.000 so với thực tế, ta phải lập hoá đơn điều chỉnh giảm số tiền đó)

Cách xử lý như sau:

– Lập biên bản điều chỉnh hoá đơn GTGT viết sai.

– Lập hoá đơn điều chỉnh giảm đơn giá: (Lập vào ngày hiện tại) Số 0000895, ký hiệu TU/16P, ngày 12/4/2016, cụ thể như sau:

Cách kê khai thuế:

– Hai bên kê khai hoá đơn điều chỉnh trên vào kỳ hiện tại là tháng 4/2016.

Chú ý: Đây là hoá đơn điều chỉnh giảm nên các bạn phải kê khai ÂM.

– Bên bán kê khai ÂM vào chỉ tiêu: Doanh số trên bảng kê bán ra PL 01-1/GTGT: -300.000 và Thuế GTGT: -30.000

– Bên mua kê khai Âm vào chỉ tiêu: Giá trị mua vào trên bảng kê mua vào PL 01-2/GTGT: -300.000 và thuế GTGT: -30.000

Chú ý: Hóa đơn điều chỉnh giảm thì khi viết hóa đơn không được ghi âm, nhưng khi kê khai thì kê khai âm.

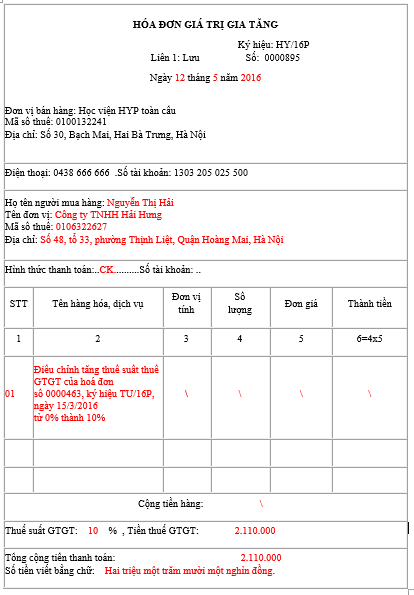

VD 2: Ngày 12/6/2016 Bạn phát hiện hoá đơn viết sai số 0000463, ký hiệu HY/16P, ngày 15/3/2016. (Hoá đơn này 2 bên đã kê khai vào tháng 3/2016)

– Lỗi sai: Sai đơn thuế suất thuế GTGT

– Hoá đơn trên ghi sai là: Điều hoà LG 12U, Số lượng 1, Đơn giá: 21.100.000, thuế 0%: 0.

– Ghi đúng phải là: Đơn giá: 21.100.000, thuế 10%: 2.110.000, tổng cộng: 2.321.000 (Như vậy thuế GTGT đúng phải là 10%, ta phải lập hoá đơn điều chỉnh tăng thuế suất và tiền thuế)

Cách xử lý như sau:

– Lập biên bản điều chỉnh hoá đơn GTGT viết sai.

– Lập hoá đơn điều chỉnh giảm đơn giá: (Lập vào ngày hiện tại) Số 0000895, ký hiệu HY/16P, ngày 12/6/2016, cụ thể như sau:

Cách kê khai: Kê khai vào kỳ hiện tại là tháng 6/2016

– Bên bán: Kê khai vào phụ lục 01-1: Cột doanh thu: “0”. Cột thuế GTGT: 2.110.000

– Bên mua: Kê khai vào phụ lục 01-2: Cột giá trị mua vào: “0”. Cột thuế GTGT: 2.110.000

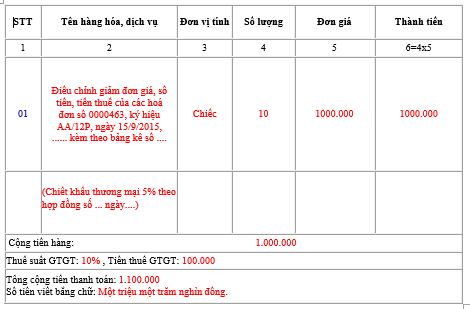

3. Hoá đơn điều chỉnh khi bán hàng chiết khấu thương mại:

– Trường hợp này các bạn cũng lập hoá đơn điều chỉnh GIẢM như trên, cụ thể như sau:

Cách kê khai thuế:

– Hai bên kê khai hoá đơn điều chỉnh trên vào kỳ hiện tại là tháng 11/2015. (Cũng kê khai ÂM như bên trên)