Chiếu khấu thương mại, chứng từ, cách viết hóa đơn, cách hạch toán và cách kê khai

Chiếu khấu thương mại, chứng từ, cách viết hóa đơn, cách hạch toán và cách kê khai

Chiết khấu thương mại là một loại chiết khấu mà nhiều doanh nghiệp dùng để thu hút khách hàng. Bài viết này kế toán Thiên Ưng xin hướng dẫn cách hạch toán chiết khấu thương mại.

DN kê khai thuế GTGT theo phương pháp khấu trừ:

– Chiết khấu thương mại có 3 hình thức cụ thể như sau: Chiết khấu theo từng lần mua hàng, số tiền chiết khấu được trừ trên hoá đơn lần mua cuối cùng hoặc kỳ sau, số tiền chiết khấu được lập khi kết thúc chương trình.

Nếu chiết khấu thương mại theo từng lần mua:

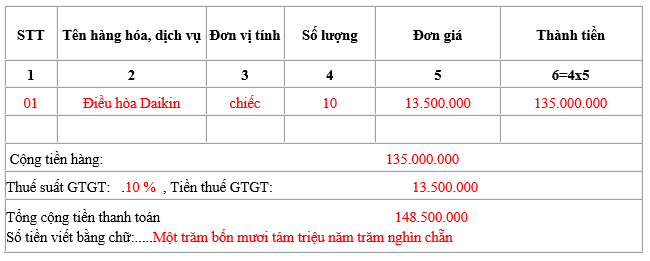

– Hàng hoá, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

=> Như vậy trường hợp này: Trên hoá đơn GTGT là giá đã chiết khấu rồi. (không thể hiện khoản chiết khấu trên hoá đơn)

Ví dụ: Ngày 20/11/2015 Công ty HYP tổ chức chương trình như sau: Mua 10 Điều hòa Daikin trị giá 15.000.000/1 chiếc (giá chưa có thuế), chiết khấu thương mại ngay 10%.

Cùng ngày hôm đó Công ty CP thương mại Topica mua 10 điều hòa Daikin, theo hợp đông thì được chiết khấu thương mai ngay 10%. (là 15.000.000)

=> Giá bán chưa thuế là: 15.000.000 – 1.500.000 = 13.500.000.

Cách viết hoá đơn chiết khấu thương mại cụ thể như sau:

BÊN BÁN HẠCH TOÁN:

Nợ TK 111, 112, 131: Tổng số tiền trên hoá đơn

Có 511: Tổng số tiền (chưa có Thuế)

Có 3331: Thuế GTGT

BÊN MUA HẠCH TOÁN:

Nợ TK: 156: Gía trị trên hoá đơn

Nợ TK: 1331: Thuế GTGT

Có TK: 111, 112, 331:

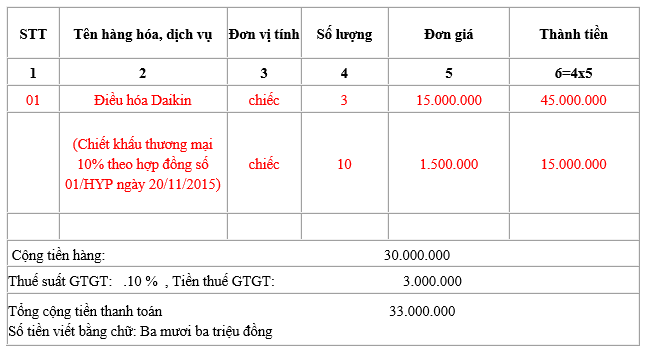

Nếu chiết khấu thương mại căn cứ vào số lượng, doanh số:

– Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hoá, dịch vụ thì số tiền chiết khấu của hàng hoá đã bán được tính điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

=> Như vậy: Trên hoá đơn cuối cùng (hoặc kỳ sau) sẽ thể hiện khoản chiết khấu và được trừ trực tiếp luôn trên hoá đơn. (Chi tiết hơn, các bạn click vào chữ: Cách viết hoá đơn chiết khấu thương mại bên trên để xem nhé).

VD: Ngày 20/11/2015 Công ty HYP ký hợp đồng số 01/HYP với Công ty CP Topica: Mua 10 điều hòa Daikin trị giá 15.000.000/1 chiếc (giá chưa có thuế), chiết khấu thương mại 10%.

– Ngày 20/11/2015: Công ty Topica mua 2 chiếc. (Lần này chưa đủ số lượng nên chưa được chiết khấu, vẫn xuất hoá đơn với giá 15.000.000 như bình thường)

– Ngày 25/11/2015: Công ty Topica mua 5 chiếc. (Lần này cũng chưa đủ số lượng nên chưa được chiết khấu, vẫn xuất hoá đơn với giá 15.000.000 như bình thường)

– Ngày 30/11/2015: Công ty Topica mua 3 chiếc (Lần này đã đủ 10 chiếc, như vậy là được chiết khấu thương mại 10%)

=> Công ty HYP khi viết hoá đơn lần cuối cùng này sẽ trừ phần chiết khấu thương mại 10% của toàn bộ hợp đồng.

=> Tổng số tiền chiết khấu là:150.000.000 X 10% = 15.000.000

BÊN BÁN HẠCH TOÁN:

– Phản ánh số tiền chiết khấu thương mại:

Nợ TK 521: Số tiền Chiết khấu thương mại:15.000.000

Nợ TK 3331: Số tiền thuế GTGT phải nộp: 1.500.000

Có TK 131, 111, 112 : 16.500.000

– Phản ánh doanh thu:

Nợ TK 131: Tổng số tiền chưa chiết khấu: 49.500.000

Có 511: Tổng số tiền chưa chiết khấu: 45.000.000

Có 3331: Thuế GTGT: 4.500.000

– Khi thu được tiền theo hoá đơn chiết khấu:

Nợ TK: 111, 112: Số tiền đã trừ khoản chiết khấu: 33.000.000

Có TK 131: Số tiền đã trừ khoản chiết khấu: 33.000.000.

– Cuối kỳ, kết chuyển số chiết khấu thương mại sang tài khoản doanh thu bán hàng và cung cấp dịch vụ:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 – Chiết khấu thương mại.

BÊN MUA HẠCH TOÁN:

Nợ TK: 156: Gía trên hoá đơn (giá đã trừ khoản chiết khấu)

Nợ TK: 1331: Thuế GTGT

Có TK: 111, 112, 331: Số tiền đã trừ khoản chiết khấu.

Nếu kết thúc chương trình (kỳ) khuyến mãi mới lập hoá đơn:

– Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

BÊN BÁN HẠCH TOÁN:

– Phản ánh số chiết khấu thương mại phát sinh trong kỳ:

Nợ TK 521: Số tiền Chiết khấu thương mại.

Nợ TK 3331: Số tiền thuế GTGT phải nộp

Có TK 131, 111, 112 …

– Cuối kỳ, kết chuyển số chiết khấu thương mại sang tài khoản doanh thu bán hàng và cung cấp dịch vụ:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 – Chiết khấu thương mại.

BÊN MUA HẠCH TOÁN:

Nợ TK 131, 111, 112….: Số tiền Chiết khấu thương mại

Có TK: 156: giảm giá trị hàng mua vào.

Có TK: 1331: giảm số thuế đã được khấu trừ.

Chú ý:

– Chiết khấu thương mại, không có số dư cuối kỳ.

– Chiết khấu thương mại là tính trên giá bán. Nếu giá bán đã bao gồm thuế GTGT (công ty kinh doanh mặt hàng chịu thuế GTGT theo pp Trực tiếp) thì chiết khấu này tính trên giá đã có thuế. Nếu giá bán chưa bao gồm thuế GTGT (công ty kinh doanh mặt hàng chịu thuế GTGT theo pp khấu trừ) thì chiết khấu này tính trên giá chưa có thuế.

Đối với doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp:

– Căn cứ vào hoá đơn bán hàng, kế toán phản ánh số chiết khấu thương mại:

Nợ TK 521- Chiết khấu thương mại

Có TK 131- Phải thu của khách hàng

– Căn cứ váo hoá đơn bán hàng, kế toán phản ánh doanh thu bán hàng

Nợ TK 131- Phải thu của khách hàng

Có TK 511- Doanh thu bán hàng và cung cấp dịch vụ.

Hướng dẫn cách kê khai.

Với trường hợp 1 (bên trên):

– Các bạn kê khai theo các hóa đơn GTGT thông thường.

Với trường hợp 2:

– Các bạn không được ghi âm trên Bảng kê đầu vào hoặc đầu ra của kỳ lập hóa đơn giảm trừ chiết khấuhoặc điều chỉnh lại thuế đầu vào hoặc đầu ra của các kỳ kê khai thuế GTGT của các hóa đơn mua hàng và bán hàng lần trước được chiết khấu.

– Các bạn kê khai hoá đơn này như 1 hoá đơn bình thường (Vì số tiền chiết khấu đã giảm rồi, trên hoá đơn là số tiền đã giảm)

Với trường hợp 3:

Căn cứ vào hóa đơn điều chỉnh các bạn kê khai như sau:

– Công ty bán ra: Kê khai âm vào bảng kê bán ra PL 01-1/GTGT của tháng hoặc quý xuất hóa đơn điều chỉnh.

– Công ty mua vào: Kê khai âm vào bảng kê mua vào PL 01-2/GTGT của tháng hoặc quý xuất hóa đơn điều chỉnh.